|

唐前期国家财政实行“统收统支”,由尚书省度支司统一负责调配。安史之乱后,为应对中央财政困境,杨炎推行两税法,两税收入根据“上供、送使、留州”原则进行分配。开元时期,节度使领州府体制形成后出现的“当道自供”模式,是介于“统收统支”与“财税三分”之间的中间形态。

“当道自供”模式出现与唐边防体系变化密切相关。高宗武则天之后,唐边防策略转向守势,开始在北、西防线广设军镇,并以节度使统领各军镇,但不断增长的军费开支和庞大的军粮供给需求成为困扰唐廷的新问题。以往学界多关注朝廷调拨中央财政经费及在驻兵地区广置军屯等相关措施,对唐廷以近边诸州课税留州供军这一措施关注不够。

鉴于此,本文首先考察唐代军镇大规模设立前的供军模式,分析边地长期驻军情形下,中央如何在度支司统一调配下灵活供军;进而讨论边军规模日益扩大情况下,中央为保障军资供应充足,下放一定财务管理权限,使地方节度使获得“量入计出”的收支统筹权。各道节度使通过统一支配辖内州府所有税收,以维持本道财政收支平衡,“当道自供”模式就此形成。节度使领州府体制虽未完全摆脱中央统收统支财政管理模式,但各道节度使所领州府数占全国总州府数近三分之一,这些州府税收留于地方,等同分割一部分中央财政收入,为安史之乱后中央、藩镇、州府财税三分体制出现作了铺垫,是唐代财政体系变迁重要一环。

一、开元前地方州府财务管理权逐步扩大

唐前期租庸调等税物有送京城、外配与输送本州三种安排。外配主要用来供军。《唐六典》记载,“物之精者与地之近者以供御,物之固者与地之远者以供军”,即物品精美且距离近者,入京供皇室使用;物品坚固耐用且距离远者,送至边疆供给军队。这里“近”与“远”是相对于两京(长安、洛阳)而言,若将目的地对调,供军同样遵循就近原则。《龙筋凤髓判》有一道判文:“工部员外郎赵务支蒲陕布供渔阳军,幽易绢入京,百姓诉不便,务款布是粗物,将以供军,绢是细物,合贮官库”,判曰“非直运者劳苦,抑亦兵家贾怨,宜从削黜,以肃愚顽”,将蒲陕布改判送京、幽易绢供应渔阳军,说明唐代官方物资运输时,就近原则优先于细物供官、粗物供军的物品差异原则。唐前期,不仅外配要遵循就近原则,近边诸州课税也会留州支用并供军,《仪凤三年(678)度支奏抄·四年金部旨符》(以下简称《仪凤三年度支奏抄》)有具体案例:

S’

11桂广二府受纳诸州课税者经贮二年,应

12供用外,并递送纳东都。其二府管内有

H’

1交州都督府管内诸州有兵防应须粮

2料,请委交府,便配以南诸州课物,支给三年

3粮外,受纳递送入东都。其钦州安海镇虽

4非所管,路程稍近,遣与桂府及钦州相知,

5准防人须粮支配使充。其破用、见在数,与计

6帐同申所司。

桂州都督府、广州都督府与交州都督府均属岭南道。据文书内容可知,桂府与广府在征收所管州县赋税后,并非全部“递送纳东都”(即送往中央),而是在当地贮留2年,除去“供用”后,才会送纳东都。所谓“供用”是用来支付当地官员俸禄、交通邮驿等行政费用及该地区供军之费。

《唐仓库令》18条规定,“诸州县,每年并预准来年应须粮禄之数,各于正仓内量留拟备,随须出给”。若当处无正仓,则根据《唐仓库令》19条,“申省,随近有处支给。又无者,许以税物及和籴屯收等物充”。据令文,唐州县发放官员粮禄,遵循以下出给顺序。首先以该州正仓“量留”租粟或地税发放,若无正仓粮储,则向尚书省申请,调用“随近”州正仓粟;若随近州也无,则挪用本州其他税物,包括户税、和籴、屯营田收入等。

天宝四载,河西某副使李景玉的春夏两季禄粟,由豆卢军和籴大练83匹支给。这是挪用敦煌郡和籴匹段支付官员俸禄,原因大概是量留于敦煌郡仓及邻郡正仓租粮皆不足。桂府与广府课税应也要承担这类军政支出,尤其是桂府,所管州县课税可能不足以支撑本地军费开支。景龙年间,桂府曾借助北邻江南西道衡、永二州物资,以供给本地州兵之费。文书H’部分关于交府规定更明确,交州所管诸州课税留够3年军粮储备,其余部分才送纳中央。

无论是桂府、广府“经贮二年”,还是交府“支给三年”,都说明这些课税属于留州供军部分预支性截留,不进入中央度支司编制的来年收支计划。交府之所以要再多留1年储备,是因为位置最靠南,就近调配物资方面余地更小,只能加强自备。交州向钦州安海镇供粮是跨区域就近供给。钦州隶属邕州都督府,不归交府管,但由于“路程稍近”,钦州安海镇军粮也由交州府供给,属于课税留州部分就近外配。

交州向钦州安海镇供粮一事,文书强调交州不仅要告知钦州,同时还要告知桂州,可能因为此时桂府、邕府、交府属于从南到北的一个区域供需整体,在课税留州供军方面需彼此互通有无。这种军费互相援助与税物运送一样,要遵循“路程稍近”、避免劳扰原则,行政统辖关系要让步于财政依存关系。同件文书中,伊州每年贮物3万段、瓜州每年贮物1万段,与桂府、广府、交府军粮等留贮2年、3年性质类似,都属于军费预留与事先储备,只不过由于河西地区州县较少,本地课税不足以供军,只能采取远程外配方式,从剑南诸州转运庸调物来供应。

各州课税无论留州供用,还是就近供军,都需在度支司统一调配下完成。如果中央调配额与地方实际所需存在出入,及时调整。若调配额超出所需,将所余部分纳入年度结余帐目即可,如果出现欠少,则需补足。一般而言,有两种应对方式。其一,如果在诸州税物尚未起运或到达目的地前,发现调配部分出现欠少,可截留本州原定入京税物或经过本州的他州税物。据《仪凤三年度支奏抄》H’9—11行可知,若某州需“官物给用”,可将原定折纳为米粟的庸调麻布等“约准一年须数”支留,既是对留州“供用”部分进行追加,也是对原有调配计划进行更改。又据H’14—16行,若扬州都督府库物“杂用不足”,可“量留诸州折租布充”,指的是江南诸州租粟折造纳布,在运送途中可被扬州都督府因需“量留”一部分。

上述做法在高宗仪凤年间,需通过度支奏抄请求中央给予特别准许,而到《唐仓库令》反映的开元年间,已成通行制度。其基本原则是以减少入京供御方式补充地方供用不足,在各州现有可支用粮、帛等税物范围内实现就地供用或就近供给。从这一角度看,江南诸州入京物资虽在运送途中,但对供用不足的扬州都督府而言,可视为移动中的邻州仓库税物,符合就近供给原则,可以截留。

其二,如果统一调配完成后出现欠少,则启用地方仓库储备物资。《仪凤三年度支奏抄》相关录文如下:

C’

5月中旬关到度支。一配以后,诸州□□

6有库物欠少,卒须物用,不充当年

7支料,□速申。先由金部□□勘

8会库帐,必其合给显定头数,并

9便检州库物色数,具关度支。如

G’

2后有不稳便,要须改张,及诸州库

3物欠少,卒须物用等,并请所司量事

4处分。事理要重,曹司不决者,请录状

从程序上看,如果需要启用地方仓库储备物资,先由地方州府“速申”尚书省,再由尚书省金部司勘查该州库帐,确定为合理支出且地方州府储备足够后,通知尚书省度支司,由度支司进行税物支用计划追加性调整。如果调整后仍有不妥或欠少,则由“所司量事处分”,即州司自行解决。除非“事理要重”以至“曹司不决”,地方州府无法决定,才需再“录状”申尚书省。这种“一配以后”的后续调整,及再度调整后“所司量事处分”,充分体现地方州府在财政支出方面具有一定灵活性,甚至拥有部分决断权。当然,前提是要上报尚书省。

高宗时期《仪凤三年度支奏抄》反映程序,相当烦琐严苛。开元年间,从《唐仓库令》相关条目可看出,地方州府在处理超出支度国用计划的非常规支出时,更加灵活便捷。地方州府可“且申且给”或“先用后申”,不待中央批复或不待奏报先行出给,反映地方州府运用“量事处分权”更加主动,权限也有所增大。

《唐仓库令》第25条还规定,“在外军事要须速须给”,强调边军费用支出要优先满足。边军费用变化对提前编制成的支度国用计划而言,是一个很大变量。在高宗后期至开天时期“军用日增”情形下,支度国用计划很难准确估算这些变化并预先安排妥当。最可行配套措施,是一方面增加近边诸州军费预留与物资储备,另一方面加大地方州府“量事处分权”。

二、开元时期边地财务管理机制新变化

开元年间,随着节度使陆续设立,边地财务管理方面出现重要变化。由尚书省诸司—州司二级管理机制,变为尚书省诸司—支度使(节度使)司—州司三级管理机制。《唐六典》记载:

凡天下边军皆有支度之使以计军资、粮仗之用,每岁所费,皆申度支而会计之,以《长行旨》为准。(支度使及军州每年终各具破用、见在数申金部、度支、仓部勘会。)

开元十五年(727)前后,河西、剑南、安西、平卢、范阳、河东、朔方、陇右八节度使均已兼任支度使与营田使。支度使统筹边军各项支费,其上级管理机构为尚书省度支司,年终财务勾检时,要申帐到金部、仓部、度支、比部进行“勘会”。其下级管理对象为节度使所管诸军州。从原则上来讲,各军州“破用、见在”帐也要接受尚书省诸司勾检,说明州一级最高财务审核权仍在中央,但各道支度使的帐与其所领各军州的帐实际是一个整体,前者为总帐,后者为分帐。吐鲁番出土文书72TAM226:60《唐支度营田使下管内军州牒》:

1支度营田使

2管内军州

3牒准旨,诸军州所须

4支度使处分,

这件文书虽有残缺,但大意基本明确,即根据相关敕旨,支度营田使可对管内“诸军州所须”各项支费进行处置。其中包含收、支两方面,诸军州收支帐目需要汇总于支度使司。如敦煌文书S.2703v/3号第4行,天宝年间,敦煌郡典牒“上支度使为当军预申天下兵马粮禄事”,敦煌郡的豆卢军要提前向河西支度使申报“兵马粮禄”等方面支出计划。这种做法与全国诸州通过八月都帐向度支司申请来年经费是一样的。

各道支度使可先整合本道“支”的部分,再整合本道“收”的部分(包括本年度结余、屯营田收入、所管诸州课税),然后编制本道年度收支计划。每年八月上旬,这份计划与内地诸州八月都帐一同上报度支司,经过度支司核准或调整后纳入来年正式支度国用计划,最后下达执行。各道支度使需负责收与支的协调,与度支司“每岁计其所出支其所用”功能相似,只不过级别要低一级。

史料对此有更直观概括。开元十一年左右,剑南节度使苏颋就曾“量入计出”,利用山泽之利收入和籴军粮。支度使可对管内诸军州收支进行统一管理,还见吐鲁番出土《唐伊吾军上西庭支度使牒为申报应纳北庭粮米事》:

1敕伊吾军牒上西庭支度使

2合军州应纳北庭粮米肆阡硕:

3壹伯玖拾柒硕纳伊州仓讫。叁阡陆伯肆拾陆硕捌斗叁升伍合纳军仓讫。

这件文书时间也在开元十一年左右。西庭支度使是指当时节制伊、西、北庭的支度使,驻地在北庭。伊州有伊吾军,故称军州。伊州“应纳北庭粮米”,说明西庭支度使对伊州粮米有统一调配权,就像全国诸州课税原则上都应上缴中央一样。不过这些征纳并不会真正实行,只是在帐面上进行统计与调拨。

文书第2行正文为伊吾军应上交给河西节度使部分,双行小字为实纳部分。应纳4000硕粮食可能不只是伊吾军屯营田收入,还有伊州课税留州部分。第3行是经西庭支度使调拨后实际贮纳,分别贮纳在伊州仓与伊吾军仓。放在伊州仓197硕与伊吾军仓3646.835硕,是西庭支度使根据各机构总体收支状况,进行再分配的结果。贮纳完毕后,再由伊吾军使兼伊州刺史向西庭支度使报告,同时向中央报告。边军支粮是在服役之地就近支取,如天山军分别从郡仓、各县仓、镇仓、军仓支粮。伊吾军军粮支出同样如此。上述粮米分别贮纳于州仓或军仓,也是为便于士兵及官健就近支取。

支度使对其下辖机构财务管理,还体现在帐目勾检方面。如中宗时期,支度使对西州方亭戍、高昌县、州槽、北庭、中馆等机构粮料帐进行勾征,说明支度使不仅对所辖州府进行财务管理,对州府的属县、镇戍、馆驿等机构也可进行管理。

支度使司在开元年间还获得单独置木契权限。开元十三年三月二十日,玄宗下敕:“平卢军、幽州、太原、朔方、河西、陇右、剑南等七道节度使,宜各置木契行勘。”木契主要有“重镇守,慎出纳”两种功能,即发兵之用和财物出给之用。军事方面,“王公以下、两京留守及诸州有兵马受处分,并行军所及领兵五百人以上、马五百匹以上征讨,亦各给木契”。节度使单独置木契,意味着对所领诸军有独立发兵权。财物出给方面,木契也是“慎出纳”信物保障。唐前期掌木契机构有尚书省金部、尚书省仓部、司农寺与太府寺,库藏支给必须据符牒、勘木契、禀判文、录姓名及名数,四道手续缺一不可。七道节度使单独置木契行勘,节度使一般又兼任支度使,意味节度使管内军资出纳,不必再申请或借用金部仓部二司、司农太仆二寺木契,而是可自行出给。节度使单独置木契,表明节度使在“镇守”、“出纳”两方面权限扩大,不仅简化边地仓库物资出给程序,也进一步完善支度使司的边地最高财务管理机构功能。

总之,节度使作为边地最高军政长官,管理对象不仅包括诸军州,还包括所属诸县、镇戍、馆驿等机构。在财务管理方面,开元时期形成尚书省诸司—支度使(节度使)司—所管诸州(乃至各属县、镇戍、馆驿等机构)垂直管理体系。

三、开元后期节度使领州府体制形成

唐初以来边防机构,存在内外两个防御圈。外层防御圈以各都护府为核心,内层防御圈以边境都督府为核心。都护府与边境都督府辖有若干羁縻州府,以镇抚外族,同时兼统邻近数州军队,但边防力量相对薄弱,遇到大规模外敌入侵,无法有效防御。故唐前期边境都督府、都护府与镇戍系统仅负责提供敌情与牵制敌人,具体作战由中央派遣行军承担。当时战略考虑主要是为了保障首都长安地区安全。高宗武后以来,边境形势发生巨大变化,边防压力日增,军镇体制应运而生,以节度使为标志的大军区建设逐步展开。

唐前期节度使所领州府,包括早期存在的都督府、都护府,还有上述文书提到的诸军州,以及开元时期正式界定的诸边州,甚至部分普通州。这些州府分类不同,但彼此交叉、互为补充,从而在节度使统领下形成一个相对完整的体制。其中,边州与军州两个概念,是在军镇日益增多、节度使制度逐渐完善的过程中出现的。二者时常混用,后者一般指设置军镇的州,前者在《唐六典》中有明确界定:

凡天下之州、府三百一十有五,而羁縻之州盖八百焉……安东、平、营、檀、妫、蔚、朔、忻、安北、单于、代、岚、云、胜、丰、盐、灵、会、凉、肃、甘、瓜、沙、伊、西、北庭、安西、河、兰、鄯、廓、叠、洮、岷、扶、柘、维、静、悉、翼、松、当、戎、茂、嶲、姚、播、黔、驩、容为边州。

以上共有50个边州。据《唐会要》记载,开元十八年有一道敕文,其中罗列了59个边州、20个要州,并且规定边州与要州“都督、刺史,并不在朝集之例”。孟宪实指出,《唐会要》只列出56个边州,且灵州属于重复记录,所以边州实际只有55个,其中包括一些羁縻州。但开元二十六年《唐六典》成书时,边州已不再包含羁縻州。

如此看来,50边州确定时间大概在开元十八年至二十六年之间。唐玄宗之所以明确边州范围,除地理“缘边”之外,更重要的是强调边州长官的特殊性,即这些都护、都督、刺史职责主要是军事防御,并非像内地诸州重在行政管理,因此年终不需入京朝集,而是长镇边地。这种做法此前已有先例。

开元十七年正月,太原尹兼太原以北军州节度使李暠,表请入朝,玄宗降书曰,“比来东夷颇尽诚款,如闻突厥常欲侵渔,部落渐移向东”,“卿若入朝,谁当处置?”故指示李暠“且未须来”。由于突厥有向东攻打契丹、奚迹象,而契丹、奚又归附于唐朝,作为边地军政长官,李暠需要密切关注形势变化,不得擅自离开。开元十八年通过界定边州方式,正式确定边州长官主要职责。

通过对比可知,军州与边州实际区别并不大,二者之间可以互补(详见表2)。50边州分别位于关内道、河东道、河北道、陇右道、江南道、剑南道与岭南道。除河东道代州与忻州、江南道黔州与播州外,边州基本处于边境线上。代州与忻州虽略靠内地,但地势险要,都有驻军。黔州与播州地处黔中,但辖有羁縻州,控驭五溪蛮。可见,50边州具有重要军事意义。当然,也有一些特殊情况,如盐州与会州既非军州,也非都督府或都护府所在地,但也进入边州行列。究其原因,盐州多有盐池,且邻近朔方节度使的治所灵州,会州设有团练兵,也有盐池,与盐州性质相似。

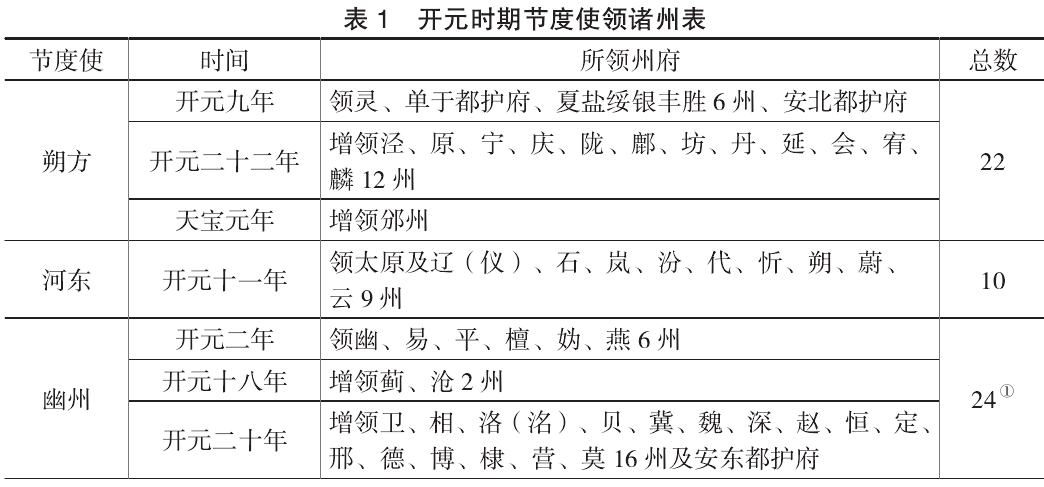

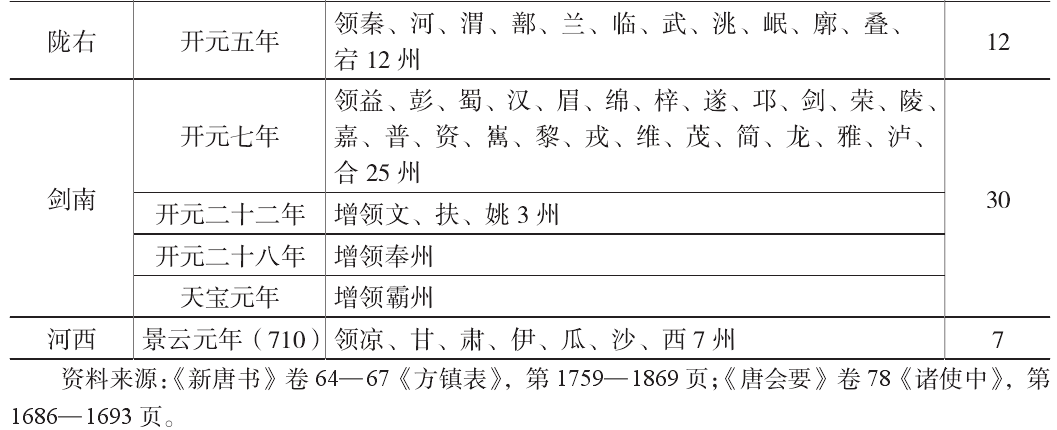

简言之,50边州或战略地位重要,或与军资供应有关,或兼而有之。因此,50边州大多被节度使兼领,唯有剑南道当、松、静、柘、翼、悉6州例外。这6州皆位于唐蕃边境,境内多有诸羌部落。如松州为白水羌之地,翼州为蚕陵羌、吐谷浑住地,当州与悉州甚至以羌首领为刺史。可以说,这些州名为正州,实为半羁縻州,其贡赋、版籍、兵员调动等未必为唐廷所掌握,剑南节度使未能领有这6个边州,也反映这些地区当时实际情况。以上情况,都通过表1、表2统计分析体现。

从表1可看出,节度使领州府体制形成分两阶段。第一阶段,节度使设立初期。景云元年,河西节度使领7州;开元二年,幽州节度使领6州;开元五年,陇右节度使领12州;开元七年,剑南节度使领25州;开元九年,朔方节度使领9州府;开元十一年,河东节度使领10州府。第二阶段,开元十八年之后,部分节度使持续增领州府。朔方节度使先后增领13州;幽州节度使先后2次增领,计19州府;剑南节度使增领3次,共5州。在第二阶段增领37州中,有25州为普通州。

综合两表可知,到天宝元年,全国各道节度使所领州府多达105个,当时全国州府数总计331个,节度使所领州府占比近三分之一。开天九节度主要分布在关内、河东、陇右、河北、剑南五道,共有州府126个,节度使所领州府占其中的83%。在这105个州府中,包括五道中所有军州与都护府、绝大多数边州与都督府及相当数量普通州。军州、边州、都督府与都护府具有军事性质,被节度使兼领顺理成章,但普通州被兼领,意义就显得突出。尤其是被兼领普通州数量多达50个,几占105个州府的一半。

不为节度使所领州府共21个,原因各不相同。如关内道京兆、华、同、岐4州府,为一京、三辅州,乃京师与京畿重地。河东道9州,分别为潞、泽、晋、绛、蒲、虢、慈、隰、沁,均属于北都太原、西京长安、东都洛阳之间的往来要地,位于中原腹心三角地带。河北道怀州,邻近东都洛阳。陇右道成州,可能已被节度使所领。剑南道6州,分别为当、松、静、柘、翼、悉,均是半羁縻州。

除了与三京关系密切的核心区域及唐蕃边境非稳定控制区,上述五道中绝大多数州府已被节度使所兼领。这一格局在开元十八年前已初见雏形,之后又通过节度使持续增领州府不断加强,至开元末、天宝初基本定型。李吉甫《元和郡县图志》多处表述,开元二十一年在边境广置节度使,“以式遏四夷”,这一说法似颇显突兀,毕竟各节度使是在开元二十一年前陆续设立的。李吉甫如此叙事,实际旨在强调节度使体制经过一段时间酝酿与发展,至开元二十一年基本完备,之后进入“边镇日大”时期。开元二十一年全国分为15道,也与此变化有关。节度使领州府体制作为节度使制度一部分,也是在开元后期基本成型,随后进一步发展成熟。

四、开天之际“当道自供”模式确立及影响

有观点认为,开元天宝时期,节度使接受中央调遣,并无太多自主权,也没有专擅各道财赋的权力。然而节度使在服从中央命令前提下,对其所领州府显然拥有一定权限。《唐六典》记载:“若诸州在节度内者,皆受节度焉。”“节度”二字,隐含节制军队、调度物资之意,具有军事、经济双重意义。

首先,在军事调遣方面,如征发兵募、招募健儿、组织团结兵等,节度使都可以在所领州府内进行。其次,军资供应方面,节度使所领州府(包括普通州),都可称为近边诸州,它们都符合就近供军原则。在这些区域,留州与留当道是部分合一的,更确切地说,有军镇的州,课税可直接留州,无军镇普通州,其课税可留当道,由支度使统筹支配。这一模式其实已经具备唐后期“上供、送使、留州”财税三分制中“送使、留州”雏形。

留州与留当道的税物,依然要经过中央度支司审核才能执行,但“量入计出”主体为各道支度使。各道将官员俸禄、行政交通等供国支费扣除后,再用所余部分供军。如果当前可调用课税不足,节度使会向中央申请增领新州,正如开元后期幽州、朔方与剑南一样,直至形成一个相对稳定的财赋供给体系。如果本道诸州皆被兼领,所留课税依然不足,就会出现跨区域远程外配。如安西和北庭,本身州县甚少,课税收入不足以供应当地军费,只能依靠长年累月远程外配与长途转运维持财政平衡。

总体而言,开天之际各道节度使所领105个州府课税收入,并不能够完全供应当时大约49万边军的费用。据估计,节度使体制下,一兵之费需8—10户正赋来承担。天宝元年,全国户数约854万。节度使所领105州府占全国州府总数近三分之一,按这个比例,各道节度使所领总户口数大约不足300万户。49万边军即使按一兵耗8户正赋的标准计算,也需要近400万户课税来供应。所缺部分从何而来?应不出两种渠道:其一,节度使“量事处分”;其二,调用州府积年仓储。

首先,对于度支司统一调拨后“欠少”经费或临时支出,节度使通过“量事处分”权自行筹措一部分,比如户税加征。由于地方上一些开支被摊入户税,唐前期户税实征数额远远超过中央定额,边州地区情形恐更是如此。地方州府还有一些自营性收入,包括屯营田收入、公廨本钱、常平仓所得等,都可以支配。

更重要的是,在中央允许下,节度使还拥有一些机动财赋。开元十年左右,唐玄宗允许剑南节度使苏颋“收剑南山泽盐铁自赡”,利用山泽之利来补充军费。开元十五年后,朔方节度使长期兼领关内盐池使,关内道盐池收入归朔方军支配。又据《唐仓库令》第16条“诸州镇防人所须盐,若当界有出盐处,役防人营造自供”可知,开元后期各节度使均可利用防区内盐产收入来“自供”。开元七年,“诏焉耆、龟兹、疏勒、于阗征西域贾,各食其征,由北道者轮台征之”,指的是安西四镇与北庭诸军可向西域商贾征收商税补充军用。安禄山曾利用商胡于诸道兴贩,“每岁输异方珍货计百万数”。这些山泽之利与商税都是国家正税以外的地方性收入。这些节度使“自赡”经费应不在中央统收统支范畴之内。开元后期有一则事例,牛仙客在河西节度使任时,“省用所积巨万”,“仓库盈满,器械精劲”;转任朔方节度使后,新任河西节度使崔希逸将情况上报朝廷,玄宗加牛仙客实封二百户。这一事例说明节度使在使用“自营”、“自赡”、“自供”性收入时,收支细帐恐怕不会上报朝廷,至少不会及时、如实上报,否则朝廷也不会事后再核实并进行奖励。

唐廷允许西域诸军对商税“各食其征”,意味安西和北庭可税率自定、方式自选,朝廷只是为其划定具体范围(即丝路南道归安西、丝路北道归北庭)。各节度使在使用此类收入时,与苏颋任剑南节度使时一样,“量入计出”,拥有相当大灵活性与主动性。尽管中央每年都对节度使收支帐目进行财务勾检,但是很难对这部分弹性收入或机动财赋进行精准把控。

其次,动用州府积年仓储。如前所述,自高宗以来,岭南与西北地区就多有两三年军粮储备或固定数额军资储备。到开元时期,边地物资储备在来源、地域与数额上更为丰富。开元二十五年三月,玄宗敕曰,“自今已后,关内诸州庸调资课并宜准时价变粟取米,送至京,逐要支用。其路远处不可运送者,宜所在收贮,便充随近军粮”,指的是关内道北部离京城较远诸州,其庸调资课等绢帛、钱类收入不必入京,而是折纳为粟米,就近贮藏在朔方节度使所辖诸仓,属于预屯军粮。除庸调外,部分资课收入也成为边州军粮来源。开元二十六年三月,宁、庆两州和籴军粮2万石,“变造麦饭,贮于朔方军城”,属于临时性增加军粮储备,具体原因不外乎年景丰俭、国库盈余、战备需要及节度使申请等。

开元天宝年间,边军费用一直处于激增状态。杜佑《通典》记载,开元以前,每岁边费不过200万贯,“自后经费日广”,天宝时达到1260万匹石贯,占全国计帐总收入5230余万匹石贯的近四分之一。这还不是朝廷当时全部支出,因为“锡赉之费此不与焉”。此外节度使其他收入,如个别加税、屯田等自营性收入,山泽之利、商税等“自赡”性收入,都不在中央统计范围内。随着“军用日增”,不仅节度使所领州府常规课税年复一年被耗尽,地方积年仓储也几乎告罄。《通典·兵序》注曰:

天宝以后,边帅怙宠,便请署官,易州遂城府、坊州安台府别将、果毅之类,每一制则同授千余人,其余可知。虽在行间,仅无白身者。关辅及朔方、河、陇四十余郡,河北三十余郡,每郡官仓粟多者百万石,少不减五十万石,给充行官禄。暨天宝末,无不罄矣。

上述“别将、果毅之类”,多是因军功而授的员外官,数量多到“仅无白身”地步。可见天宝时期,边地行伍之人大多有官勋在身,几乎没有普通士兵。支度使根据这一标准发放官禄,粮储支出自然成倍增加。所谓“无不罄矣”,或有所夸张,但是地方仓储被大量消耗,应当是无疑的。至德元载(756),河北诸郡准备抗击安禄山叛军时,贝州作为“天下北库”,仅有来自江淮地区钱30余万缗、布帛400余万匹、粮食30余万斛,说明河北当地诸郡仓储已被频年耗尽,因此才需要从江淮及黄河以南地区大量转运钱粮以备军用。

地方仓储之所以如此快速被耗尽,与节度使在支出方面主动权增大有关。“且申且给”、“先用后申”及军事支出“须速须给”等原则广泛运用,使关辅以及西、北70余郡仓储几乎被耗尽。“关辅及朔方、河、陇四十余郡”,是指朔方、河西、陇右三节度使所领州府,计41个,“河北三十余郡”指黄河以北幽州、河东二节度使所领州府,计34个。二者相加,共75个州府,占九节度使所领州府总数71%。也就是说,唯有剑南节度使所领诸州仓储未被耗尽。杨国忠天宝时期竭力经营剑南,安禄山叛乱后极力主张入蜀,除了与西南富有天险地势有关外,也与剑南在多年战争消耗下仍有经济储备有关。

需补充的是,节度使所领105个州府均集中在北部与西部地域。到天宝末,其中75个州府积年仓储几乎耗尽,因此开天之际,朝廷众多财政使职迫于现状,不得不将增加入京物资重心转向江淮地区。如裴耀卿领“江淮、河南转运使”,将黄河以南与江准地区的粮米转运至京;韦坚“转运江淮租赋”,“以裨国之仓廪”;杨国忠为“水陆运使”,将州县租税与仓库所储粜变为轻货、布帛以“输京师”;皆是此类。可见,朝廷倚重东南财赋格局,早在节度使领州府体制形成之际已趋势渐明。

节度使作为边地最高军政长官,可“量入计出”,统筹支配所领州府正税收入,又可适度加征户税等,还有屯田等自营性收入及山泽之利、商税等“自赡”性收入,故虽仍在中央统收统支体制下进行,实际已溢出这一体制。总体来看,开天之际地方节度使已一定程度上具备“当道自供”基本特征。

天宝十五载七月,玄宗为尽快平定安禄山叛乱,在幸蜀途中下诏,允许各节度使“应须兵马、甲仗、器械、粮赐等,并于当道自供”,赋予地方节度使征税、截留赋税之权。事实上,类似权力早在开元年间已下放各道节度使,只不过当时节度使没有制税权,支用诸州正赋必须在符合令式前提下进行。天宝十五载此诏令,相当于将开元年间已存在的“当道自供”通则正式公开,并向内地新增藩镇推广。

建中元年(780),“上供、送使、留州”两税三分制确立,这种新税制与开元年间节度使领州府体制有共通之处,都是通过计算兵额等方式来确定诸道养兵之费,然后将相应数量州县课税留州或留当道来供应,实质都是地方对中央财税收入分割。不同之处在于,开天时期是由中央度支司主动调拨的一种有序状态,而两税三分制实行是经过安史之乱后20余年混乱局面,重新达到一种妥协后的相对有序状态。从制度延续角度来看,开元年间节度使所领州府,就是唐后期乃至宋初各节度使所辖支郡、支州前身。

余论

节度使领州府体制是在中央统收统支财政管理框架下,实现就近供军与部分“自赡”,具备唐前期“量入为出”与唐中后期“当道自供”部分特性。这种模式在历朝军事制度与财政管理制度变迁序列中,并非孤立存在。早在东晋时期,驻扎于各军事要地的戍卫部队,衣食就取自当地租米、调布,只有特殊情况才由国家另行调拨。西魏初年设府兵制时,也是兵财合一状态。宇文泰霸府内,由大将军的司马负责军粮调配,兵、财两权皆归大军区长官掌管。隋炀帝大业年间废总管府,确立“十六卫府·鹰扬府”体制,才改为中央主导供给体制。

开元年间变化,是从中央主导供军体制向中央授权下诸道自供模式过渡。建中元年实行两税三分制,是将原先局部实行于边地的边州制度,即以课税留州、留道并部分“自赡”供军模式,推广至全国实行,同时进一步扩大节度使在征税及税赋支用方面权限。唐后期不乏对开元模式承袭。如大历三年(768),马璘由邠宁徙镇泾原,“诉地贫、军廪不给”,朝廷未能“以内地租税及运金帛以助之”,便让其“遥领郑颍二州”。以遥领他州方式,实现跨区域就近供给。

宋初,朝廷将地方余财调发上供,以确保中央对地方财赋所有权与支配权。但榷酤商税茶、盐、坑冶之利都成为州军政府“备用非常”机动财赋,依然是唐开启“赵宋以降之新局面”重要表现。明代初期,边镇粮饷来源之一,是将邻近十三边镇州县税粮直接调拨给卫所,且送贮地可以具体到某镇某仓,等于是定点供军,或者本省、邻省就近供军。清代各省军队基本都在本省起运项下拨支经费,同时也依赖邻省或别省协济,其目的依然是减少转输之费。

这些历代共行就地供军或就近供军模式,是经实践证明可以节省成本的做法,在相似历史背景下,具有共通底层逻辑。唐前期节度使领州府模式可谓既承接前代,又深刻影响此后相当长时期内财政体系与供军制度。就唐代而言,供军体制与财政管理制度变迁分水岭,不在安史之乱,而在开元中后期节度使领州府体制形成。这一体制既是安史之乱后各藩镇“当道自供”先期实践,也是两税法下“上供、送使、留州”财税三分制的制度源头。节度使领州府并获得地方财权,本是开元时期边疆地区应急机制,但安史之乱后,唐廷将节度使领州府体制推广至全国,使各地节度使均可以“当道自供”为名分割国家税收,催动建中元年两税法出台,是中国历史上军事体制改革推动财政体制转型典型例证。

(本文原刊《历史研究》2023年第3期第26—43页,文中原有注释,引用请务必参考原刊。)

|

.jpg)