|

一、引言

传统时期市场研究是经济史的重要问题,市场是联通生产与消费的媒介。吴承明认为,“市场一词,因所论目的不同而有不同概念。”若以商品流通为中心,两个问题最为关键:商品流通量决定市场规模;商品交换内容决定市场性质。市场研究可以划分为几种路径:第一种,以时间脉络为基础的研究,如龙登高对中国传统市场发展过程梳理;第二种,对市场性质与规模的研究,如吴承明和珀金斯对中国传统长距离贸易规模和跨省运销的研究;第三种,市场整合研究,特别是以粮价为媒介的市场整合研究。

樊如森将市场整合研究总结为三种典型。第一,长距离大宗商品运销,特别是粮食和布的考察,吴承明认为传统市场商品流通是以粮食自农村单向流出为市场量的界限,其他商品都直接或间接与粮食产生交换,其商品率反映了农村自然经济解体程度。第二,许檀利用明清关税档案与会馆碑刻两类资料,提取市场实态数据信息,认为清代中期以来华北地区城乡市场明显发育,出现由流通枢纽城市、中等商业城镇和农村集市构成的3级市场网络;市场发育的空间差异明显,华北地区集市密度和开市频度落后于江南和广东地区。第三,刘佛丁、王玉茹通过对晚清民国多项市场指标的计量分析,发现外商与买办商人利用并重构了中国传统商业渠道,使其服务于西方世界市场体系需求,在19世纪末构建起工业品由沿海通商口岸城市流向内地,农矿产品反向流通的近代商品市场网络。

此外,王哲发现基层邮政半径很好地代表了基层市场半径,为全国范围内建构近代基层市场网络提供了一种可选择的技术路线。韩茂莉从乡土社会视角出发,讨论基层社会空间的驱动力,以“十里八村”这一概念整合基层社会农户、生产空间、乡村秩序、联姻范围、乡村商业、基层市场、村民信仰、村社交往、基层水利体系及组织等方面。她对基层乡村交易市场的研究,体现了地方市场性质,即小生产者之间的余缺调剂和品种调剂。

前人对厘金与市场关系的研究,大致可分为厘金与宏观市场研究、厘金与某一大宗商品市场研究两方面。第一,厘金与宏观市场研究。吴承明对明代至近代中国国内市场商品总量进行了估计,并以市场商品量反推经济市场化水平,进而分析中国近代化过程。他曾将厘金数、海关出口统计和海关“土产国内贸易统计”作为长距离贸易和商品经济参考指标,在厘金税额的基础上按平均税率可还原为商品量,但厘金记录不实且时间不长(为子口税等所代替),不利于以厘金数据反推贸易市场容量。滨下武志认为,传统时代的中国内地关税“并没有根据不同产品的不同内容细分不同课税种类,而厘金税则在精细划分商品种类的基础上,使个别征收成为可能”。此外,厘金的影响力遍布商品生产、流通和消费的各个环节,“更加切合流通市场实际情况”,“充分反映了市场内容,这是引人关注之点”。珀金斯将厘金数字和海关贸易数据进行比较,认为这两种数字的准确度和各自代表的贸易部分需要慎重考虑。就数字性质来看,海关统计侧重中国进出口及埠际贸易的统计,厘金则体现了地方细分市场的内容。此外,厘金数字是税收数据而非贸易数据,“其可靠性仍然是个问题”。若以税收数据为基础换算贸易规模,理论上可以将厘卡税收数据除以该卡税率。但这种直观计算方法难以包纳厘金制度的复杂性,各省厘金税率存在较大差别,甚至一省之内也不相同。

第二,厘金与某一大宗商品市场研究。周育民与侯鹏以厘金为中心,分别讨论了地方市镇、丝茧、棉花、茶业与地方商品市场的关系。侯鹏认为,浙江厘金制度随着市场本身变化做出相应的调整,“在不断调整以适应外部环境的同时,也使自己成为整个市场制度的一部分”;此外,“它可以让商路发生变化,影响贸易扩展的规模和深度,商人们必须认真地对待它并找出共同接受的解决办法才能让贸易顺利进行”。

二、清末苏南厘金的征收类型与模式

厘金制度产生于江苏省。罗玉东认为,厘金制度最初试行于江北里下河一带,自咸丰四年(1854)三月雷以諴奏请推行于大江南北各府州县后,始逐渐推行于江南。周育民认为,钱江献议于雷以諴创行厘金的说法不足取,实际情形是雷以諴于咸丰三年(1853)八月,为筹措饷费而正式创设厘金。他强调,厘金创办的时间应该区别对待:“坐厘”创设于咸丰三年四月间,依据为雷以諴的《请推广捐厘助饷疏》;“行厘”创于同年九月以后,依据为胜保的《劝谕捐厘助饷章程》。徐毅从“趋势史”和“事件史”相结合的角度,通过多种档案文献复原了厘金制度在江苏推广的过程,他认为这一制度的诞生伴随着抽厘与纳厘两大社会群体,官商之间错综复杂的关系是理清这一制度建立、发展的主要线索。

江苏的厘金抽收机构有三,即苏州牙厘总局(苏、常、镇三府)、松沪捐厘总局(松江府、太仓州)及金陵厘捐总局(江苏省境其他诸府)。厘金创设之初,各省各订章程,并不划一。江苏厘金税率最初为值百抽二,后来渐改值百抽五,一般百货及米粮遇卡完捐。江苏为厘金局卡密布之区,“扬州以下沿江各州府县,三四百里之内,有十余局拦江设立”,若一般货物运销所过卡数三四个为常,相应货物负担的厘金税率在15%—20%。按《苏属财政说明书》记载,晚清苏属下辖苏、沪两局厘金征收名目分别有卡捐、销场税、落地捐、产地捐、出口捐5大类,各捐项下又细分名目,计有19种。厘金名目之外,它还录有与厘金抽收模式相近的正杂各捐,分别为营业捐、膏捐、杂捐3大类19种。这些记载名目繁多但细度不足,各类捐项并未附具体章程,一些名目仅有抽收机关和征税对象,并无具体抽收办法与基层实态的展示。

甲午战争以后,清廷为筹措对日赔款数次借款,海关税收是赔款的重要抵押。英德续款以七处厘金为担保,苏南是其中一处。旧海关出版物官署系列88号苏南部分即保留了晚清苏、沪二局厘金征收实态的内容。相关材料对地方厘金征收实态有详尽记载,对厘金的地方特征有较为深刻的揭示。按海关册记载,清末苏、沪二局大宗商品抽收厘捐的办法可归为5类,即分运各货总捐、落地捐、统捐、认捐、卡捐。此外,另有内地税系统项下的其他税征。下文即对几种厘金征收办法进行复原,并对其相应特点予以讨论。

(一)分运各货总捐

分运各货总捐抽收对象为进出苏省百货,多以制钱缴厘。总捐抽收有两种模式:第一种,货物运输不超出某府局辖区,货物运抵首个厘卡需缴总税额的四成,发予已缴厘金捐票,捐票登记所缴税额,凭单豁免卡捐;货物运抵后,缴剩余六成厘金作落地捐或销场税。第二种,货物超出某府局辖区,出境前即抽收六成落地捐。其他府局抽收总捐模式与上述相同。总捐缴纳额度与货物跨府局数量有关,途经多少府局,即缴相同倍数总捐。缴总捐商品有药材、动物油脂、毡帽、丝经、毛皮、纸钱、茶叶、绸鞋、硝石、硫磺、靛蓝等。白麻、植物油、桐油较为特殊,经某府局缴总捐后在他局豁免厘金。

(二)落地捐

落地捐是总捐的补充,对抵达目的地的商品抽收。有几种情况货物可以豁免落地捐:一是缴纳卡厘;二是在上一府局内缴纳落地捐后,在下一府局厘卡同时缴进口厘金;三是豁免落地捐货物。此外,持有半税单的洋货并不豁免落地捐,原因在于官府认为洋货半税单“仅保证商品可以到达其宣称所要到达的目的地”,难以保证内地税的缴纳,但“针对外国进口商品落地捐已经减少了,所以指定物品的实际征收额度是有限的,每年不会超过数千两”。货物缴纳八成落地捐后,若没有据厘金捐票所记数额缴纳另两成厘捐,则需按总捐办法,补齐四成进口厘金;为避免出现这类状况,商人需换领分运单(一种半税单),“八成分运二成存销”。若重新出口,税收程序也会有相应的调整,六成厘金以产地捐名目缴纳,四成出口厘金于出境时缴纳。土布和苏州的棉花、丝和茧,需付十成产地捐。绸缎和茶叶作为重要的大宗商品,其抽收模式有别于日常百货,下文对两者稍加说明。

(1)绸缎。江苏缫丝业中心在苏州,次级中心在常州府和镇江府丹阳县。除每月1000文的织机税外,丝绸制品(包括绸缎、锦缎等)需支付每两丝6文的产地捐。此外,在苏局辖区,需另缴每两丝4文的出口厘金,“苏局收款的印章加盖在已纳厘捐的箱子上”。运至上海后在北丝卡分巡“缴纳每包0.16库平两落地捐”。苏州所产丝绸缴厘名目,包含了其从原料到初级产品,乃至进入市场的全过程。以1匹苏缎为例,“重约2.5斤,长44英尺,宽2英尺3英寸”,其在苏州的市价为40银元。每匹苏缎缴纳厘金2.96银元,厘金税率为7.40%。

(2)茶叶。每年约两三千担茶叶自浙江运至苏州,在苏州进行加工后大部分再次出口至中国北方口岸。浙江与苏局下辖的同里、盛泽二局相邻。据货物浙江护照,若货物已缴产地捐,需另缴四成进口厘金,至苏州落地捐局再缴六成落地捐,复出口的茶叶支付卡厘。跨省运输的商人多通过内地税系统进行运输,而非苏州洋关。苏州所消费茶叶的一半以上来自安徽和镇江,这部分货物豁免进口厘金,但须在奔牛局缴落地捐。沪局辖区内,持有浙江产地护照的茶叶在上海丝茶南卡缴落地捐。以轮船运抵,则免缴厘金。护照不保证茶叶在苏、沪两局豁免卡厘。

(三)统捐

统捐是总捐和落地捐的统称。换言之,统捐在距土货产地最近厘卡抽收。若货物运自他省,则在运抵苏、沪两局首个厘卡缴纳统捐后,豁免其他厘金。不同种类大宗商品税率相对接近,大宗商品相较零星百货厘金税率更低。苏、沪两局之所以开办统捐,与当地商品生产的经济状况有关。土药、桐油大都取道镇江,棉花、丝、茧多在本省生产。下文以棉花、丝和茧为例进行说明。

(1)棉花。棉花在苏、沪二局辖内常昭、江阴二局广泛种植。在距产地最近厘卡缴纳统捐后,货物领取分运单。棉花跨府局运输时,在下一府局免去四成进口厘金作为统捐抵偿。这类措施经常调整,一般涉及统捐缴纳额度和免税比重。

(2)丝和茧。由于丝、茧生产的地域性特征,统捐征收在时间、空间方面非常集中。每年4月,无锡附近的锡金、奔牛、溧阳、木渎、盛泽诸局,及苏局下辖丝捐局开征丝、茧统捐。丝捐局连续开办四至五个月,包税人在丝销售前支付产地捐,“苏省土产以丝、茧为大宗,向由产地并征责成牙户先捐后售”。重要大宗百货进入市场之前,需缴全额厘金。一部分丝在运输中缴纳卡厘,持有三联单的洋商在上海支付子口半税出口,部分影响了厘金局统捐收入。丝、茧缴纳统捐领取的护照可以豁免其他名目厘金。生丝每包80斤,应缴厘金27.40元,税率34.25%。其中正捐20元,本地善举捐2元,浙省塘工捐2.40元,津湘甘鄂赈捐2元,浙江饷捐1元。而20元中的4元为自苏局运往沪局的丝货正捐,计入沪局收入。

浙江丝、茧与苏南往来频繁,浙丝运往江苏所经相应局卡,每包抽厘4元。该款于浙江境内抽收,定期汇往货物销场,换回作废之浙江护照。沪局向杭州派出一名委员,称上海丝捐局委员,提收该款。蚕茧缴纳统捐,湿茧每担3元,干茧每担9元。以1904年为例,“干茧(统捐)税率往往达到13%,最低也有6%,上海洋关的税率随后从5%提高到6%,以保证两者的统一”。就生丝、蚕茧二者,海关册认为以上两项统捐有专门验货人员经征,可以查访商行和仓库及交易。该员有权监督商人,并将调查情况与商人账簿比对核算,经征环节也相对严格。

(四)认捐

罗玉东认为,商人包缴厘捐的办法有两种,其中一种即认捐。认捐有两个显著特点:首先,从收入角度而言,认捐有许多优点,征收成本与厘金局员无甚关联,不受基层税征人员勒折,包税人掌握钱款出入和银钱折价余利。其次,贸易角度而言,认捐优点并不明显。认捐在某些情况使货物在商路所缴卡捐有所减少,但货主须在包税人所立认捐公所报备,向包税人缴厘。江、浙两省抽厘不重坐贾,而侧重通过厘金及落地税。这一情况与两省商业发达,大宗货物运输畅旺有关。认捐额一般由同业公会拟订,据每年输入、输出同业者值货物数量预算,捐数拟订后与厘局交涉,如经接受即可成立认捐公所开始承办。承办期限一年,期满可请续,如公所得利较大,续请承办时厘局不免增加捐额,或多索报效。各业认捐经数度承办后不免有包商羼入,在江浙两省内各业包缴厘捐虽称认捐,实际上有很多包捐。光绪末年上海设立认捐公所至少有8处,分别为洋货认捐公所、棉纱认捐公所、纸业认捐公所、洋油认捐公所、杂毛角骨牛羊油认捐公所、麻棕认捐公所、锡箔认捐公所、披猪认捐公所。认捐公所设立以行业划分,每一同业认捐由相应公所征收。

各业认捐经办人取得厘局准予承办手续后,自厘局领取关防钤记设立公所。公所组织类如厘局,定有税则,另备厘局所颁捐票。公所外于认捐区域内设征收卡及巡船等,所有征收人员亦称司事、巡丁。商人纳税后,给以捐票及分运单,商贩持分运单在认捐辖区内运货,经过各卡免验放行,不再重征。包税人所立厘卡发放与官局类似捐票,均加盖厘金总局印章,确保货物在认捐公所辖区内畅行无虞。以认捐代替卡捐,税率随之有所变化,上海棉丝认捐公所成立后,“其所定征收税率较原来厘金税率约减少8%至40%”,外国棉丝税率较轻,系畏外国棉丝因厘金过高将改纳子口半税,故特减税藉以招徕,增加公所收入。沪局认捐由上海筹饷货捐公局、闽广捐局征收,收入以白银和制钱为主,其中金属、药材、皮革、烟草、面粉等货征收银两,日用百货以制钱计价。

认捐有一显著缺点,货物运出某一府局辖区时负担反而加重。认捐公所由独立分局联结组成,以行业区分。货物运出某一府局辖区时,需在下一府局缴厘。如粗布在上海缴认捐后,向苏州运输时需在吴淞江正卡和车坊局缴卡厘,并在苏州再缴认捐。以上四重税负,相较总捐、落地捐双重税负更重;认捐在特定分局辖区是卡厘替代性税款,因而认捐在某一府局范围内税负并不高。

(五)卡捐

卡捐是厘金的最初形态,其本质是内地关税。卡捐的细分特征使其对百货征税效果较好,故卡捐征收对象也是日用百货。苏省卡捐的征收形式也逐渐演变为逢卡报捐。苏局和沪局对部分认捐名录内的货物征收卡捐,造成货物交叉征税。

(六)内地税系统管理下的其他税征

厘局所管项下,有非货厘类厘金。部分归在其他名目,其余委托苏、沪地区厘卡抽收。此种厘捐分有两类,第一类为总税务司留存,用以抵偿1898年英德续款;第二类包括某些类别的内地税,委托厘金局卡抽收。

抵偿1898年英德续款的名目,税目有米捐、船捐、机捐等。在官方统计中,米捐与货厘并不同义,米捐抽收同样有赖于粮食生产具体状况。米粮每年生产与流通不同,米捐税额也有区别。船捐与一般厘金相似,船捐捐票与所缴金额对应,一并与厘金上缴,苏局船捐于光绪八年(1882)撤销。机捐由苏州六门厘局征收,苏州及相邻地区每台织机每月抽1000文,江南地区家庭纺织业的发达,机捐抽收有相应困难。“1895年,民众对这项税厘的滥收予以反抗,其后果是织工发生骚乱,其在苏州六门厘局外进行示威。”此后机捐即行部分豁免,机捐以236台为坐额,实际织机数可能更多。其他内地税名目,主要有二成捐、坐贾烟酒捐、牙帖捐、土布捐、捕盗捐局捐款、善举捐等。

(1)二成捐对茶、糖、酒和烟草额外征收,即茶糖烟酒二成捐。其性质是强征的战时捐税。1884年的中法战争,官方对茶、糖征收二成捐;1895年中日战争对烟、酒征收。1899年,二成捐税率已升至40%,但亦有折扣,一般维持20%。二成捐与卡厘同时抽收,且二成捐为卡厘的附加税。

(2)坐贾烟酒捐为另一项战时收款,于中日甲午战争时首次抽收。该项捐税名义上由州县官府抽收,实际仍由厘局负责。厘局从所有经营烟、酒两项的坐贾中抽收烟酒捐。抽收额度据商店账簿内烟、酒两项收入确定,税率5%。在大部分城镇中,坐贾烟酒捐有固定捐额,类似比较坐额。

(3)牙帖捐。该捐由苏、沪二局对所辖商行颁发执照时征收。牙帖或称执照,商行缴纳该捐后由地方衙门发放牙帖。大、中、小商行分别缴200、100、50两。若某商行所有权发生变更,即以旧牙帖换取新牙帖。丝、茧、木材等商行规模往往较大;米、煤、造船、油等行业次之;砖瓦,石灰和燃料多为小商行。牙帖捐之外有牙帖税名目,大、中、小商行分别缴2.40、1.20、0.60两。该款所收不多,以供省用。

(4)土布捐。手工土布需在苏局下辖常昭局另缴卡捐,即产地布捐,每匹2文,其并在厘金项下,单独向苏属布政使司造报清册,所得款项专用于贡布运费。常昭海口局下辖之浒浦,常昭内河捐局下辖之常熟县梅里镇、老吴市设有布捐局。

(5)捕盗捐款。由捕盗捐局对来自牛庄、天津、山东和宁波民船抽收,征税以货物量分段征收。大宗商品301—400、401—500、501—2600担,分别抽收5.88、11.76、70.56库平两。300担以下多以苏省常见值百抽五的办法。此种捐款对大宗货物最为有利,其次是零星杂货,而对零星杂货以上、大宗以下百货负担较重。

(6)善举捐。针对丝征收,用以慈善或其他目的。此款多移作地方经费。

(七)苏、沪二局厘金征收实态与特点

上文概述了清末苏、沪二局的厘捐类型及其征收方法,以下为苏、沪两局在抽厘过程中的名目及特点。苏局收入主要有两项:一是卡厘,对往来商货抽收;二是落地捐,由苏州落地捐局抽收。抽收对象为未缴卡厘和运达苏州的商货。缴纳统捐货物亦按此办法,苏局所辖其他府局亦按此办理。若只缴落地或统捐,相较卡厘而言,货物负担所减少,甚至在某些情况下只抽八成。沪局抽厘名目相较苏局更多,主要有6种。(1)卡厘,与苏局类似,对往来商货抽收。(2)上海落地捐,上海筹饷货捐公局及其分局、吴淞沙钓船捐局、常昭海口局等均开办落地捐。(3)闽广关税,由上海筹饷货捐公局对南货抽捐。(4)出口捐局,由上海土货出口捐局抽收。(5)上海四联单捐,对持有四联单之洋货或土货抽收。四联单分四部分,第一联和第二联存于颁发四联单的厘金局卡处,该两部分为存根和备查。第三联与运单和货物一并运送,于运地缴纳落地捐。第四联尾单,货物运抵后即作废。上海筹饷货捐公局、糖捐局所发放票证为四联单,“这一制度由苏局督办朱之榛于1895年开办,用以制衡海关半税单的使用”。照章缴厘,特别是认捐或统捐等内地税系统之内,货物可以免除卡厘,但在运地需缴纳落地捐;持有海关半税单的货物不能免税,凸显了内地税与海关子口半税之间的竞争和冲突。(6)木材捐,由上海木捐局抽收。该捐在征收过程中需要对木材数量进行估算,但估算之数普遍偏少,纳厘也受影响。

江苏一省之内存在三个厘捐总局,单一类型征税方式推广存在困难。苏、沪二局征厘有以下特点。第一,总局之间征税方式的差别源自各自辖区内经济与贸易类型的迥异。苏南大宗商品最重要者当属丝、茧,缴纳总捐或统捐后,商人反对在他省再缴厘金。商品的流通特性,使得认缴模式趋于极致。大宗商品缴纳认捐或总捐,既保证了税源相对安全,又避免这些商品在流通过程中税收的损失。微妙的平衡使得以省际为标准整合所有货品纳税难以实施,卡捐即针对这一情形的相对补充。特定商路的厘卡主要对散运百货和杂货抽收厘捐,由于各地捐局争夺捐税和人员浮收的影响,短途散装百货税负反而更重。

第二,各项抽收款项基层实态对贸易有直接影响。有的厘卡试图降低税率,以招徕货物通行。货物在内地运输,厘卡在流通环节相较洋关更为便利,洋关影响难以深入内地。货主以去往他处过卡而向相应局卡施压,以降低税项额度。由于苏南厘金系统的多重性,不同货物抽收厘金的票证繁复且多有差异。由于厘金征收存在比较坐额的压力,厘金征收在一种私人利益不稳定的平衡中实现的,其基本也是按照货价从量征收,但正规收入并不能像近代海关那样随着贸易量的变化而变化,“海关踞于口岸,厘局主要厕身于广阔的内陆腹地,四通八达的水路上,商货行情变幻莫定,厘局只能通过变换惯常做法——固定并细化比额,遍地张网厘卡——去勉强地把握它。”商品对商业交通中的税率变化非常敏感。以茶叶为例,太平天国运动以前,徽州茶的运销走徽州—杭州—嘉兴—松江—上海这一路线,同治五年(1866)后杭州开征海塘捐,徽茶不经杭州去上海比从杭州去上海每担节约了1海关两。故商人避开杭州,选择了徽州—义桥—百官—宁波—上海的路线。1896年杭州废除过塘捐,徽州绿茶经宁波港的出口立刻大跌,到1900年已不再从宁波港出口了。

第三,厘金局卡位置以控扼商贸为原则,会因交通、贸易变化发生迁移。厘金局卡须因地制宜,时有变更。水卡设置点时有变动,有水涨宜设此处,水落又宜设彼处之卡;亦有水落暂宜裁撤,水涨始复增添之卡。在陆路方面,有宜设卡局之处,但没有总隘可守,因之必设分卡;有未设卡局之处,商贩争相绕越,需以挪移关卡位置禁绝绕越。“有旺在春夏而秋冬渐行衰减者,有旺在秋冬而春夏忽行冷寂者”,收数难有规律,此处厘卡所收钱款额度又难以适用他处,故难立征收定额。港汊分歧、水系复杂之处,并无处设总卡控扼,因而需设分卡,而分卡多为商船终岁往来之地,稽查卡则随水势之涨落或撤或留。这就造成了厘金局卡在基层的动态特征:(1)卡局不能固定,厘金难以按户部章程按时造册上报,又不能杜绝税吏私设小卡;(2)征收税款无定额可循,所以无法比较收数赢绌,难以考核税吏是否存在舞弊。

三、厘卡与结构化的区域市场空间

(一)内地税系统中的商品

内地混杂的征收模式,使得商品难以体现出市场的整体特征。市场本身流动特点使其变化异常迅速,生产周期、政治事件、战争影响、货币兑换、市场信心等因素均会对贸易行情有所影响。以厘金为代表的内地税研究,大致有两种可行性路径:第一种,对单一商品厘金的抽收情况进行梳理,观察某种大宗商品流通特点,侯鹏做过类似工作;第二种,通过对厘金征收数字分析考察市场具体表现,分析埠际和内地贸易之间的关系。

内地细碎的商品种类,使得完全理清内地税系统中商品及容量难度很高。以官署系列88号为例,苏、沪二局下辖地区运销商品均有土产、运销两种名目。由于地区差别,苏局各卡土产内容丰富,运销名目货物种类较土产内容更多;沪局更是如此,运销名目远多于土产。其原因大概有以下几点。(1)苏南紧靠通商口岸,数量众多的内地产品向口岸集中,难以避开内地税系统。(2)苏局相较沪局管理范围更大,辖区内经济发展程度较高,土产内容相对丰富;沪局辖区较小,更多的是一种通道作用。(3)专项厘局不在百货厘局系统内卡捐统计,相关的情况并不清楚,如崇明厘局由当地士绅包捐包办,只有数字额度,而没有具体的征收措施及税率。

关于上海地区货物抽收厘捐的情况,按照官署系列88号附件5《松沪捐厘总局主要贸易货品税率简表》,包括洋货12种,即呢、各色花素羽纱、洋烛、炭、钟、洋布、煤、各色羽绫、自来火、煤油、洋皂、洋伞。一些商品有分级的差别,如钟表分3级,以从价按“个”分别征收1000、400、200文。土货89种,包括肉类、米、油、布等。苏南厘卡抽厘货物在洋、土货分类基础上,对大宗货物有分类税率,如茶叶分上、中、下三等,除均需缴纳每担700文落地捐外,另需依次分别缴纳600、400、300文卡捐。毡毯分大、中、小、上品、次品五种,苏、沪二局均征收落地捐;苏局将毡毯分为大、中、小三种,每张分别缴落地捐80、60、40文;沪局将毡毯分为上品、次品两种,每张分别缴落地捐40、30文。

厘金草创初期并无章程,“厘金在初办时期中未定考成方法,原因是因为厘金是一种有伸缩性的税收,一年一省收入应有若干,难作预计,故不能拟定一个岁额,以为稽核实际征收的标准”。究其原因,在于“各省境内同行大路虽遍设局卡,但不必尽为商运必经之路,今年出于此途之货运,明年或改由他道,故每一局卡估计每年经过之货运颇难”。

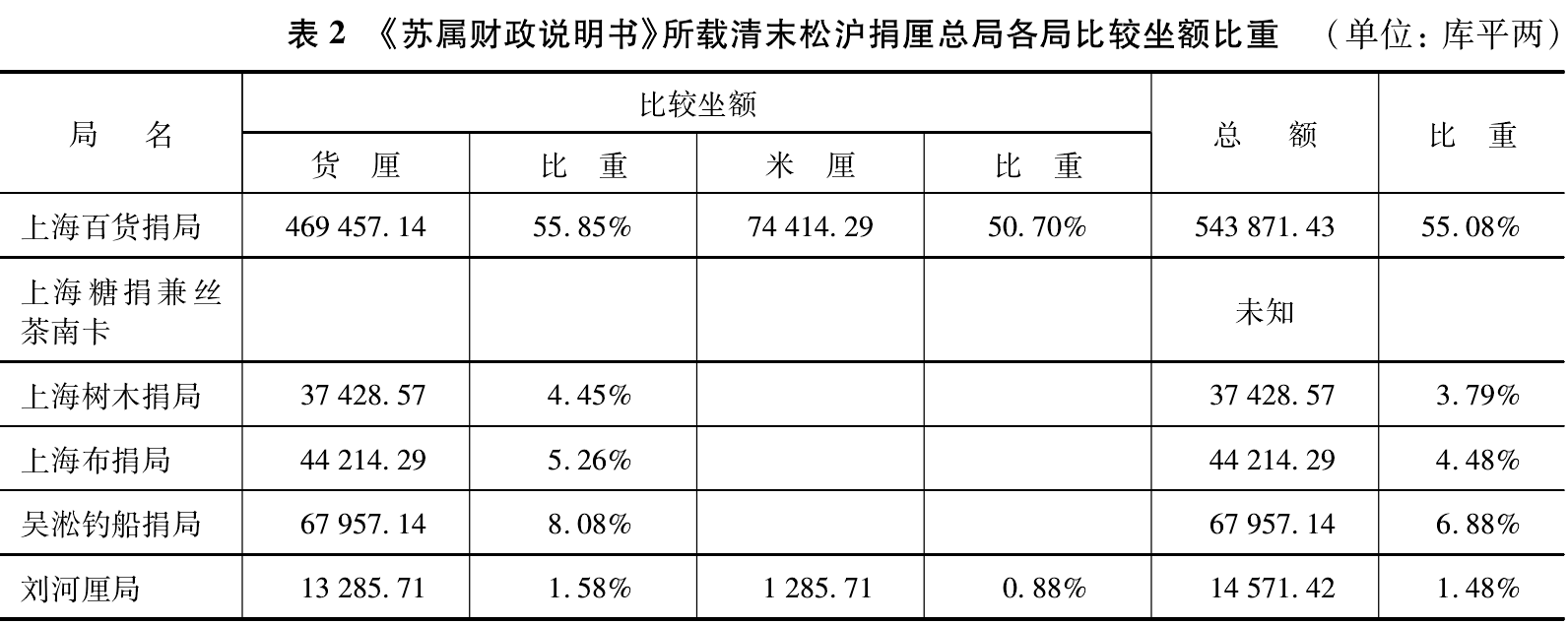

江苏所定比较坐额的过程,财政说明书并无明确记载,暂以浙江比较坐额实施情况为参照。浙江厘金抽收,在同治年间并无具体办法。光绪元年(1875),浙省以该年收数为准,以盈绌定委员去留功过。后改为以前三年收入均数为准,但商情变化较大,各卡连年收数短绌,额度稍有下调。光绪十二年(1886),复改用光绪十年(1884)收数;十七年(1891),又规复匀三提一的办法,各委员屡以层累叠加,请改减比额。二十三年(1897),恽祖翼对浙江厘务进行改革,重定浙江比较章程,改用近六年收数最多之年为比较坐额,核定常年比额清册立案。从比较坐额演化过程来看,清末江南地区比较坐额是数年征收额度均数,大致反映了该地的经济发展水平。表1和表2分别列出了清末苏、沪两省各局比较坐额比重。

清末苏局货厘以苏城、下游、锡金三局为多,三者所收货厘占苏局货厘总数的24.35%、18.08%、12.30%。茧捐仅有木渎、江阴、奔牛、宜荆、锡金五局列有比较坐额,锡金局茧捐比较坐额占总数最大,达到65.50%。“苏属丝捐以苏城局为最多数,南渡、盛泽两局次之,同里、木渎、奔牛、下游、宜荆五局又次之,锡金局为最少数,银锡金乡民恒售茧而不缫丝故也。沪属除震泽一局专收丝经捐款,其在上海者,糖捐局兼办丝茶南卡,吴淞江局兼办丝茶北卡。此外,均无丝捐。额比数目已汇入茧捐数内。”米厘以锡金、常昭内河、宜荆和奔牛四厘局为多,四者分别占米厘坐额的25.80%、14.04%、11.92%、11.32%。此外,货厘为比较坐额的大宗,比较坐额占总额的68.83%;茧捐、米厘的绝对额度并不大,分别占总额的15.74%和15.43%。

清末沪局厘金比较坐额有以下特点:(1)财政说明书记载征收名目仅有货厘和米厘,并无茧捐名目;货厘占比较总额的85.14%,米厘仅占14.86%。(2)上海百货捐局占比最高,占货厘比较总额的55.85%;吴淞钓船捐局、闵行厘局分别占货厘坐额的8.08%和5.41%。(3)沪局各局米厘坐额基本由上海百货捐局、吴淞江厘局兼丝茶北卡和五厍厘局三者抽收,三者米厘分别占米厘总数的50.70%、28.76%和19.03%,仅有少量米厘由刘河厘局和闵行厘局抽收。上海百货捐局占货厘与米厘之和,占总额的55.08%;吴淞江厘局兼丝茶北卡、闵行厘局、五厍厘局及吴淞钓船捐局所占比重较高,四者分别为10.92%、8.63%、7.44%、6.88%。

结构化的市场不仅体现在直观的空间属性上,在商品结构本身同样反映了各局卡本身的商贸功能和空间性质。《苏属财政说明书》中苏、沪二局厘金比较坐额的多寡,在数据上体现了各局卡税收重要性。比较坐额为官方据数年所得厘金均数为定额,虽然不是真实进出口规模,但贸易的流动性和瞬时性使得厘金比较坐额本身即是市场动态趋势的写照。同样,比较坐额反映出商人对各口进出路线选择倾向。上海百货捐局地位最为重要,其抽收的货厘、米厘及二者之和,均占相应比较坐额的半数以上;换言之,过境上海出洋的百货和粮食,除去常关、洋关货物,半数以上通过上海百货捐局进出。此外,沪局相较苏局并无茧捐征收。沪局比较坐额为987399.99库平两,苏局1153485.69库平两,沪局占苏局85.60%,两者差别并不悬殊。这反映出苏局所辖地区为丝、茧大宗产地,沪局更多体现进出口流通口岸特征。沪局所辖另有江海关,上海在贸易流通中的地位可见一斑。

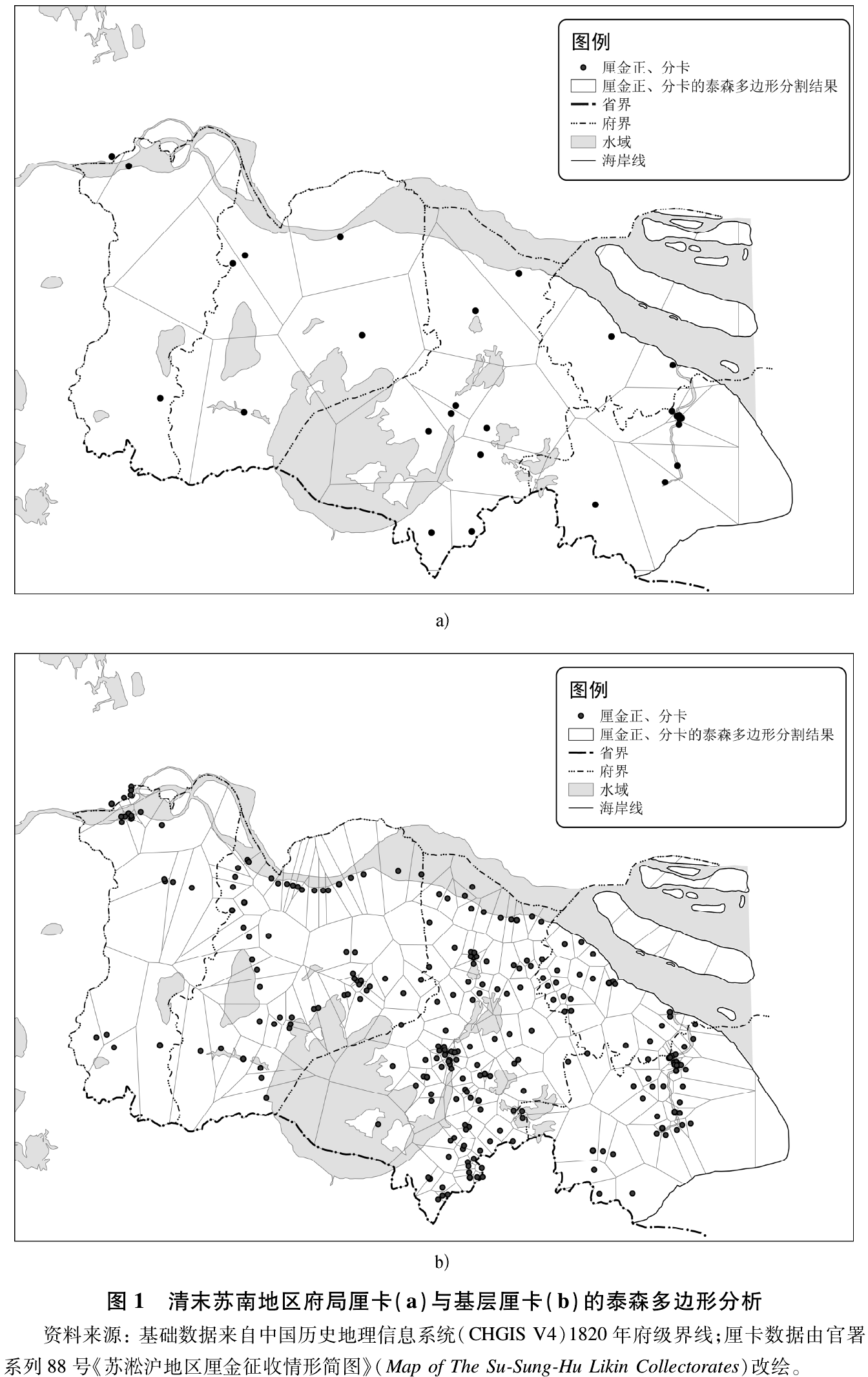

(二)泰森多边形分析

关于区域市场的研究,不能忽视施坚雅(G. William Skinner)对传统中国市场与社会结构的分析。施坚雅以方志资料为基础,分析农村集市、市场类型与背后市场区域之间的关系,既有市场理论,又包含了基层市场共同体的人类学思维。前辈学者对施坚雅模式的讨论颇为成熟,本文仅就厘金制度与市场结构本身加以分析。

区域市场结构涉及经济地理学所关心三个议题:第一,居民点空间和等级秩序;第二,制造、零售的最佳区位;第三,贸易、交通通信的地理结构。在基层市场层级与市场规模研究方面,王哲在施坚雅模式之外,以经济地理学的泰森多边形分析法进行市场研究,这是首次将这种方法引入市场研究。他认为,泰森多边形分析法本质上利用N个点要素,生成N个泰森多边形的面要素。其生成的原则为:该泰森多边形中任何位置距其点要素的距离都比到任何其他点要素的距离近。按照就近原则,把一个区域划分为围绕点分布的网状面结构,一个点对应一个多边形,多边形内任一位置到此点距离均小于到其他点的距离,这一方法的在平原地区精度更高,其海拔高差的因素则可忽略。

基于府级厘局与厘卡所生成的泰森多边形差异,与施坚雅模式条件下的区域市场分析不尽相同,这种差异源于区域市场内空间载体属性的差别。根据ArcGIS工具泰森多边形的运算,以改绘图幅为基础,苏南市场厘卡分割的市场空间,取较为理想条件下的圆形和六边形为准,以已知的周长和面积反推相应条件下各分割市场半径的值(表3),可知清末苏南厘卡半径范围为5.56—6.67千米,府级厘局半径范围为16.45—21.93千米(表4)。

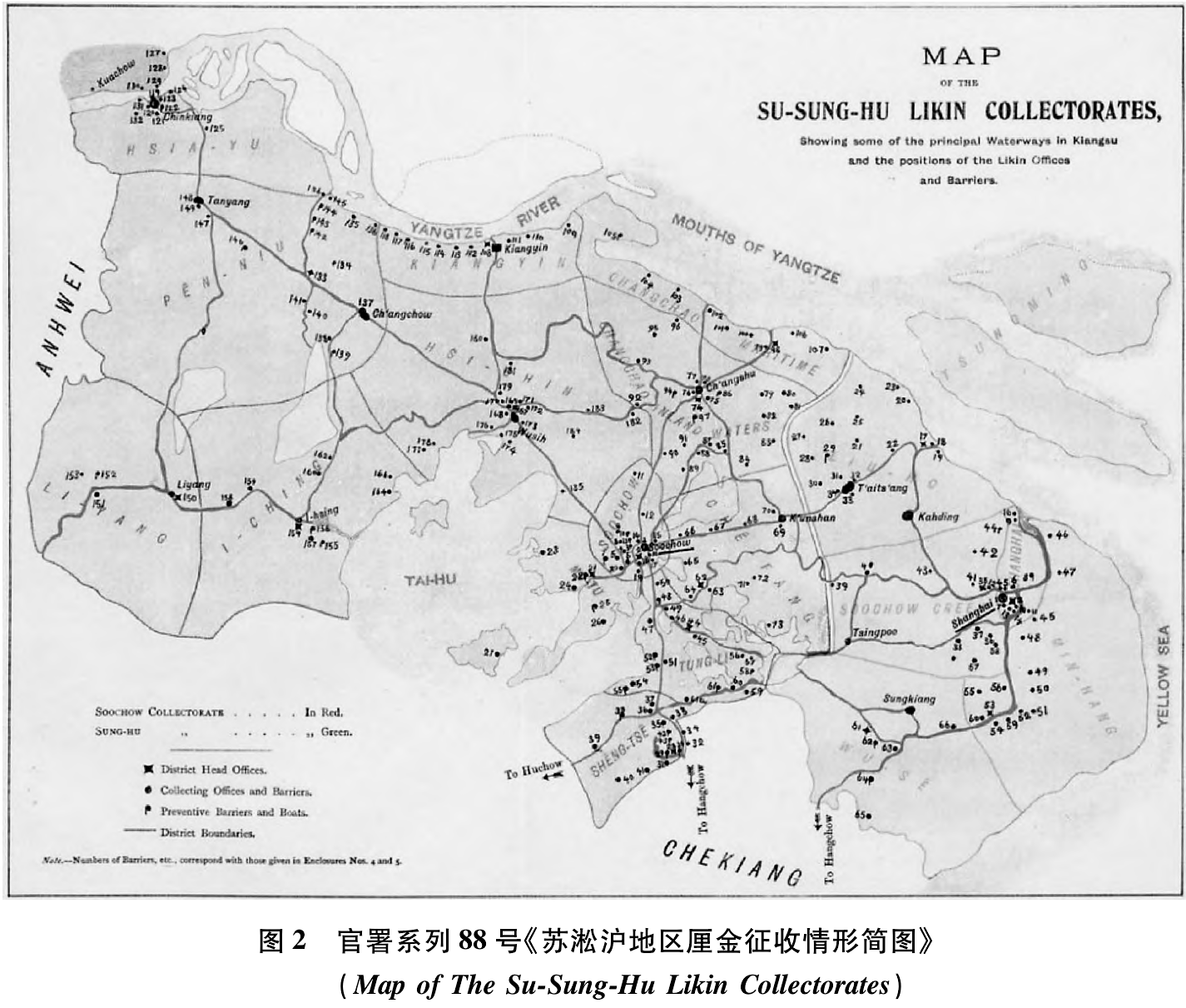

绘制结果(图1)基于官署系列88号《苏淞沪地区厘金征收情形简图》(图2)得出。由于泰森多边形边界受不同层级点状数据及图层空间范围的影响,分析结果有所差别,特别是靠近边界地带的形态。核心区的生成结果不受边界范围影响。基于府级厘局与基层厘卡所生成的泰森多边形结果并不重合,这种分析结果在广泛意义上表明地域载体对空间的分割,部分反映厘金局地方市场问题的地域特征。

王哲对民国四川邮政网络及空间结构进行了分析,研究结果显示近代四川732个邮政服务区泰森多边形,平均面积143.5平方千米,平均周长47.5千米,基层邮政半径5.99—6.76千米;刘雅媛对江南地区邮政网络的研究表明,其邮区服务面积介于0.39—450.68平方千米,其邮政服务半径为3.87—4.83千米。江南邮区服务半径仅为四川同级邮区的64.61%—71.45%。清末苏南厘卡平均半径千米略小于四川地区数据,明显大于江南邮区服务半径结果。其原因可能有以下几点。

首先,时间差异。本文核心时段为1900年前后,而刘雅媛对江南邮区研究基于1936年出版的《中华民国邮政舆图》;基层市场半径的缩小在某种程度上说明,商品经济随着时间的推移会带来基层市场网络的密化。其次,制度载体的差别。本文以厘卡为中心,王哲、刘雅媛围绕邮政制度讨论。制度差异产生不同结果,不同载体讨论市场结构的研究以相应物理对象为核心,难以概括全部市场动态与空间效应。第三,制度系统功能多样化。清末厘金制度在区域运作实态的复杂性,使得单一的方法难以概述全貌。厘卡对种类繁多的百货采取差异化管理,厘卡的制度分工反作用于商品类型。此外,笔者需要强调的是,本文基于厘卡对苏南地区市场空间的分割,以均质化认定厘卡功能为前提,是厘金局的地方市场问题地域特征的直观体现,并非税制全貌。

四、结语

厘金制度作为近代重要的商税制度,对近代市场产生了较大影响。本文以晚清苏南厘金征收为中心,在深度复原基层征收实态的基础上,分析这一地区的商品类型和制度倾向。清末苏南厘金征收实态的复杂性,不但体现在其名目,还体现在其运作实态。官方通过制度引导平衡税率控制和手续设计。具体而言,分运各货总捐、落地捐在不同府局缴厘的分成措施,体现地方对流通税利益分割以及对货物流通防弊防漏考虑;统捐、认捐主要对跨区大宗货物进行抽收,特别对价格较高的商品通过行会包税,降低运输交易成本;卡捐对短途百货抽收。大宗商品一般缴纳认捐、总捐,既保证了税源相对安全,又避免这些商品在流通过程中税收损失,卡捐即是对此的补充。当然,各类征税模式并不完全以商品种类为据,而是尽可能提供多种征税选择,既便于商人根据自身情况选择缴纳厘金、降低成本,又保证官方尽可能多收款项。

苏南面积不大,苏、沪二局征收仍各有特点,体现了地域差异。苏南紧靠上海,数量众多的内地商品向口岸集中,难以避开内地税系统。苏局相较沪局管理面积更大,辖区内经济发展程度较高,土产内容相对丰富;沪局辖区面积较小,更多是一种通道作用。苏局所辖地区为丝、茧大宗产地,沪局更多体现了进出口流通口岸的特征,这更能说明厘金流通货物税的性质。沪局所辖另有江海关,上海贸易流通的地位可见一斑。

最后,以ArcGIS泰森多边形分割方法测度,清末苏南厘卡半径略小于王哲对四川基层邮政半径的计算结果,大于刘雅媛对江南邮区服务半径的计算结果。其原因在于商品经济的发展会带来基层市场网络的密化,不同制度载体会导致结果的差异,相应的物理对象难以概括全部市场动态与空间效应。

(本文原刊《历史地理研究》2022年第3期第110—125页,文中原有注释,引用请务必参考原刊。)

|

.jpg)